こんにちは!ダイバーラウンジです。

連日新型コロナウィルスのニュースばっかりで嫌気が差しますよね・・・

先日とうとう緊急事態宣言が発令され、本格的な外出自粛・休業要請が敷かれております。

その一方で「補償なき休業要請」と騒がれているように、ガッツリ「仕事するな」と要求してる割には、その間動けない分の生活を政府がどうサポートするのか?という点に関する不安は、特に事業者や経営者の方を中心に高まっているように思います。

実際、人々の不安に対して政府の対応が間に合っているかと言うと、いくらか懐疑的なところではあるのですが、

緊急事態宣言、更にその前からの総理大臣の会見に合わせて、緊急で融資や給付金の枠が追加されていってる点もあります。

今回は、今時点で政府によって提示されている融資・給付金・助成金の制度でどの様なものがあるか、ないしはその申請方法についてまとめていきます。

特にダイビングの業界に置き換えた時に、今の事業の体制を保つための資金繰りをどうするか考えた時に使えそうな制度に絞ってまとめていこうと思います。

いずれ自分がフリーランスや事業主になるかもしれない未来に向けてのメモであると同時に、もう既に必死で調べていらっしゃるかもしれませんが、今の資金繰りの策を必死に考えてる事業者や経営者、各個人の皆様の助けになると幸いです。

この記事の目次

パンフレットやまとめ

敢えて、この記事の情報源とさせていただいたものについてまずは明記させてください。主に以下の3つです。

経産省が発行しているパンフレットです。

経産省が整理し、こちら側がコロナを機に申請したい融資や給付金の制度に関しては、基本的にこのパンフレットに全てまとめられていると考えてください。事業者の方が一番参照すべき資料です。

これ見ると、経産省の方々が不眠不休で多種多様な制度の追加施策をまとめてくれたんだな、というのは伝わるのですが・・・・逆に多種多様過ぎて分かりにくい、という罠が・・・汗

事業者とは別で、コロナの影響を受けた各世帯への給付金に関する説明が掲載された総務省のサイトです。

ニュースで言われている各世帯最大30万円の給付金とはこれのことを指します。

NHKが自身のサイトでまとめた、ケースバイケースの支援についてまとめられています。

前述の経産省の制度、生活支援臨時給付金(仮称)についても含めて、どんな時にどんな制度が使えそうか?についてよく整理されているサイトです。

こちらも併せてご参照されるとよりベターかと思います。

兎にも角にもまずやるべきこと

融資や給付金、助成金の紹介をする前に、今資金繰りに関して不安を覚えてる方が、兎にも角にもまずやるべき!と思うことについてお話させてください。

それは直近の今年3月までの月売上をベースに今の現状について可能な限り正確に把握すること、です。

融資、給付金、助成金などは、最終的には窓口に申請して額を決めていくような流れになると思いますが、

- 月売上を2年単位でまとめておくこと

- 今時点で手元にある資産(現金、固定資産など)を正確に把握しておくこと

- 今後、少なくとも今年支払うべき固定費(特に人件費、減価償却、公共料金など)

こうした情報がまとまっていた方が、どの制度を使った方かが整理しやすく、窓口への説明、理解もされやすくなるのではないかと思います。

制度の主な骨組み

基本的にここで書こうと思っている制度の主な骨組みは

- 融資と貸付

- 給付金

- 助成金

- 支出の猶予

こちらの4つになります。

1つ目は一時的に支給され、一定期間(大体5年以上)をおいて返済が要求されることになる制度です。

2つ目と3つ目は制度上名称が異なってるだけで、どちらもお返しなしで支払われるお金となります。

4つ目は、普段は払わないといけない固定費などの支出がコロナの影響でどれだけ一時的に猶予されるか、という話です。

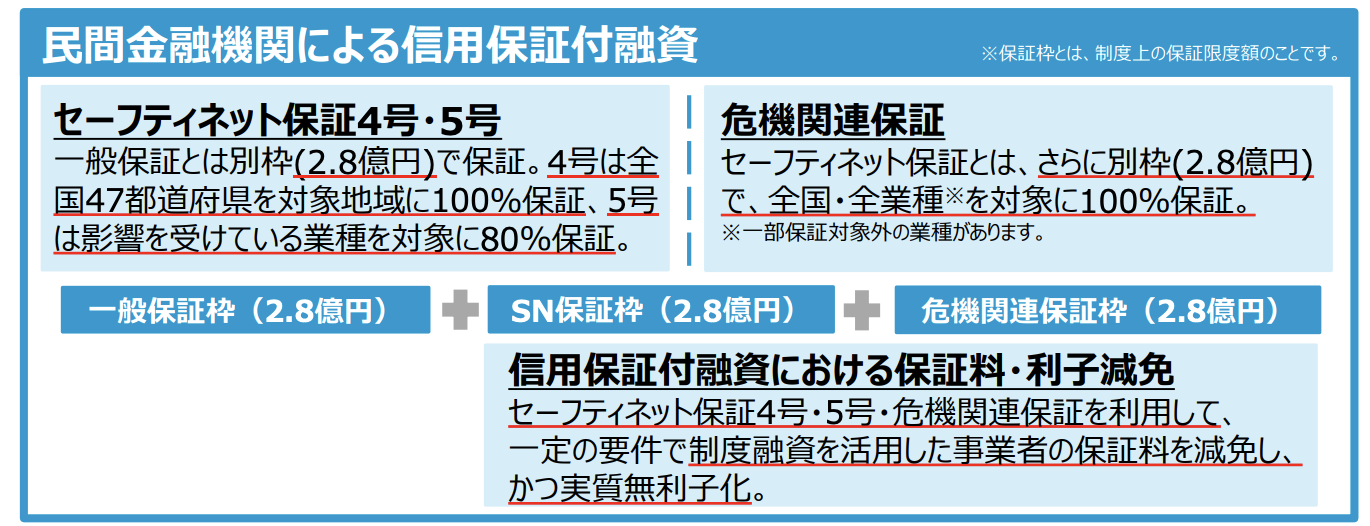

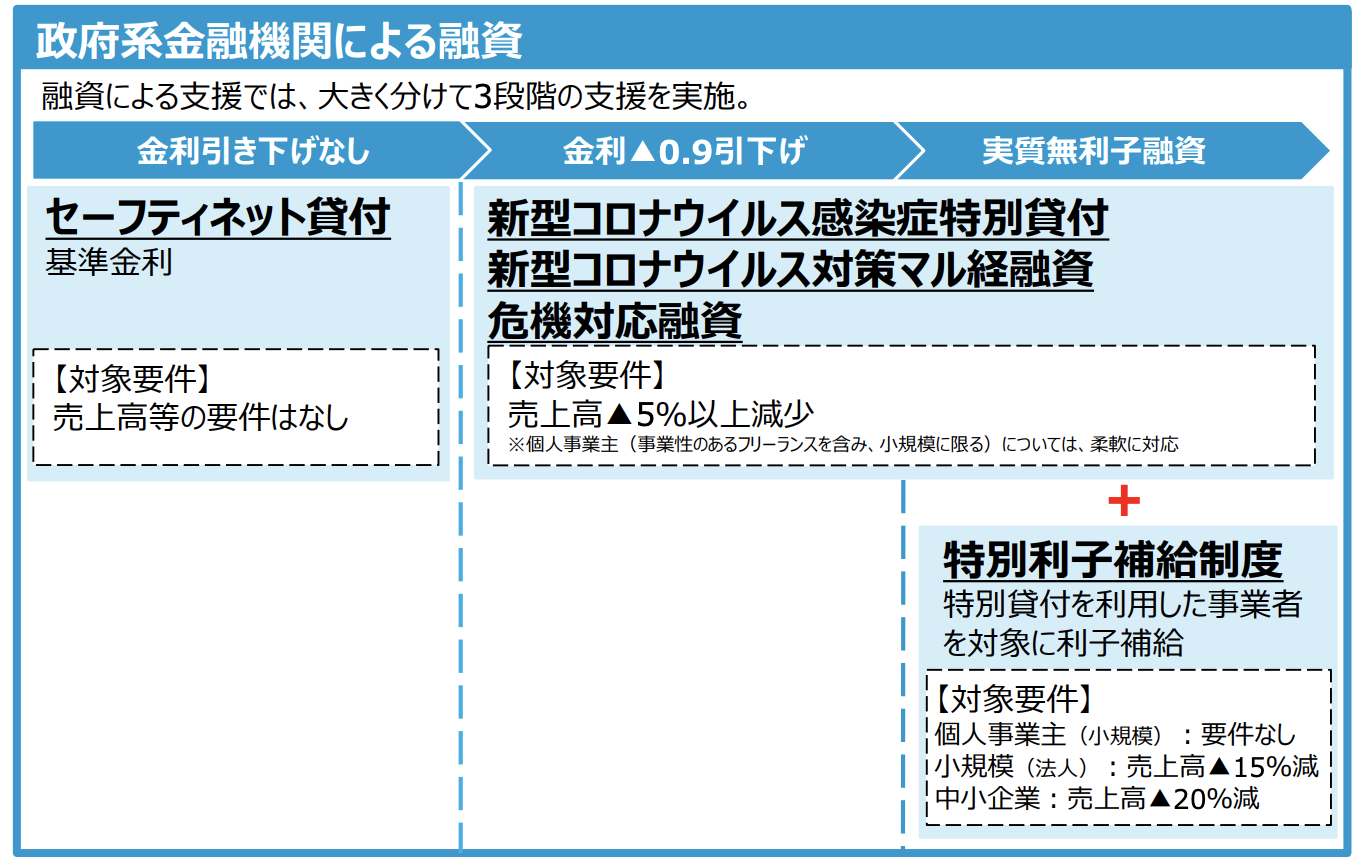

まずは1つ目の融資と貸付、いずれ返さなきゃいけない前提のお金の支援についてです。 融資の制度は、主にこの2方向を中心に設計がされています。 順に見ていきます。 まずは前者の民間による融資についてです。 ここで言う金融機関は、事業を行ってく上で普段からやり取りしている金融機関となります。 そもそもなのですが、その金融機関や信用保証協会を通して、最大2.8億円保証の融資の枠が一般枠として用意されています。 で、このコロナの影響を受けて、新たに2つの枠が用意されている形になります。 1つ目が「セーフティネット保証4・5号」。上図で言うと真ん中らへんに「SN保証枠」と記載された部分です。 4号も5号も同じ2.8億円の保証枠から提供される保証付融資になるのですが、それぞれ対象や条件、保証する借入債務の率が違います。 ・・・こんな感じで、大きく違うのは保証される借入債務の率です。4号は100%の分、融資を受けやすくなる面があります。が、適用条件がなかなかの厳しさとなってしまう面もあります。 ちなみにセーフティネット5号の指定業種について(詳しくはこちら)。ダイビング業界がこの指定業種に入るかどうかに関してなのですが、ひと通り調べてみた限りですと 上記2つの業種で該当する感じでした(809 – 8092 のマリーナ業が該当するかな、と思っていたのですが、こちらはヨットや釣りボートなどのハーバー機能が備わった総合施設の面が強そうです)。 なのでダイビングに関わる仕事自体は、この5号の保証に該当します。ので、月売上の対比をみた上でどちらのセーフティネットを選ぶべきか、という考えになります。 もう1つが「危機関連保証枠」。こちらも「一般保証枠」「セーフティネット4・5号」と同様、2.8億円の保証枠として用意されています。 こちらは全国全業種が対象となります。内容としては下表の通り。 元々据えられていた「一般保証枠」には金利が設定されていると同時に、申請する際に保証料を支払う決まりになっています。 ではコロナの影響を受けた上で新設された「セーフティネット4・5号」と「危機関連保証枠」の枠も、こうした保証料の支払いや、金利を上乗せしたお金を返したりするのが必要になるのか?と言うと、一定条件下で免除、または減免されます。 上記で記載される適用条件を満たしている場合、事業の規模などの条件で保証料が1/2、または全額減免され、無担保&無利子となります。 という条件もあるので留意は必要です。 ※本年度の補正予算の成立によって効力が発揮する制度です! 明確な申請方法は現時点では記載されていません。 セーフティネット4・5号保証や危機関連保証の枠による融資の申請をする際に、金融機関・信用保証協会の窓口に直接相談してみましょう。 次に、日本公庫(日本政策金融公庫)、商工中金(商工組合中央金庫)で用意されている融資や貸付の制度についてです。 パンフレット上の図だとコレが対象の制度枠になります。 左から順に見ていきます。 こちらは日本公庫が元来から用意していた制度になります。 正確には経営環境変化対応資金という名前の貸付制度であるのですが、今回のコロナの影響を受け、本来の適用条件から緩和されております。 具体的には、元々適用条件として、 ・・・などなど、決算・実績に合わせた条件などが設定されていましたが、 コロナの影響を受けて、こうした数字に実質達していなくても、今後影響の悪化が見込まれる場合は相談することが可能になっています。 内容は以下の表の通りです。 こちらのページをもとに、日本公庫の窓口で相談・申込を行ってください。 これは今回のコロナの影響を受けて日本公庫が新たに追加したものになります。 中小企業は3億円、国民事業は6,000万円を限度として、信用保証といったものはなしにお金を借りることが出来る枠になります。 内容や対象としては表の通りです。ちなみに無担保です。 こちらのページをもとに、日本公庫のお近くの支社の窓口で相談・申込を行ってください。 こちらは元々、お近くの商工会などに経営指導を受けた事業者さんに対して提供されていたマル経融資(小規模事業者経営改善資金融資)の融資枠が、今回のコロナの影響を受けて金利が引き下げられたものになります。 内容や対象は表の通りです。 お近くの商工会議所などの窓口で相談・申込を行ってください(申請書は窓口か、該当窓口のホームページでダウンロードできます) こちらは商工中金によって作られている制度になります。 これに関しては利下げ限度額が特に設定されておらず、適用条件に該当する事業者むけに提供される貸付になります。 こちらのページから必要な申請書類をダウンロードして作成し、審査を申請してください。 以上挙げた通り、コロナの影響で日本公庫・商工中金によって追加施策として打たれてるのが の3つとなるのですが、これらはどれも通常の金利から0.9%引き下げられると言うだけで、金利自体は掛かっています。 ただ、この3つのどれかを使用する際に、一定の条件で無利子で借り入れることが可能です。 ※本年度の補正予算の成立によって効力が発揮する制度です! 明確な申請方法はまだ公開されていません。「新型コロナウィルス感染症特別貸付」「新型コロナウィルス対策マル経融資」「危機対応融資」を申請する際に、この制度について窓口に同時に相談してみましょう。 前述で紹介したのはコロナの影響を受けて新たに追加された民間・政府機関による融資・貸付の制度ですが、事業者によっては同じ機関に前からお金を借りてる場合もあると思います。 そうしたお金を、この新しい制度の保証率・担保・利子率を適用したお金として借り直す(借り換える)ことが可能です。

元々取引のある銀行から1,000万円を融資してもらってるんだけど、今回のコロナの影響を受けて、新制度を適用した状態で2,000万円新たに融資してもらいたい → 新制度を適用した状態の3,000万として借り直し! と言った具合です。 ただし!こうした借り換えが出来る額には限度があるのでご注意ください。 ※本年度の補正予算の成立によって効力が発揮する制度です! お住まいの市町村社会福祉協議会が窓口になりますが、コロナの影響で休業せざるを得なくなったり、職を失って生活が危ない方向けの緊急の貸付制度も用意されています。 休業などを理由に、一時的にお金が欲しい方向けの貸付制度です。 職を失ってしまったなど、生活の立て直しが欲しい方向けの貸付制度です。 次に、返さなくて良いお金の支給についてです。まずは給付金制度について。 よくニュースで出てくるのはこのお金の話が多い気がします。 注意しなければならないのが、こちらで紹介する制度は、本年度の補正予算が成立で初めて効力を発揮する制度が多いため、まだこの制度に則った申請やお金の受け取りはできません。 申請方法もまだ決まっていないものもあるため、引き続き政府の発信する情報を注視する必要があります。 事業全般に提供する給付金です。 ニュースで出てくる100万、200万のお金・・・的な話は、大体この制度のことを指しているはずです。 給付金の条件や限度については下表のような感じ。 ちょっと事例を作ってケースを見てみます。 2019年3月の売上が50万円で、2019年の総売上が600万円。2020年3月の売上が20万円と、前年の半分以下になったフリーランス 600万円 − 20万円 x 12 = 360万円 ・・・と、計算式はこうなるものの、フリーランス含む個人事業の限度額が100万円となるため、支給金額は100万円となります。 ※本年度の補正予算の成立によって効力が発揮する制度です! 明確な申請方法はまだ公開されていません。決まり次第中小企業庁ホームページに公開される予定と発表されています。 元々、昨年の補正予算をもとに、積極的な投資活動を支援する「生産性革命推進事業」なるものが、独立行政法人である中小機構(中小企業基盤整備機構)によって運営されています。 ここで、今回のコロナの影響を受けた特別枠が設けられることになっています。規模としては700億円想定。 こちらは給付金というより補助金にはなるのですが、この事業によって提供される補助金は以下の3つで構成されています。 以上3つの補助金が、今回のコロナ危機によって条件や補助率が変更されています。 ※本年度の補正予算の成立によって効力が発揮する制度ですが、上記のスケジュールに合わせて応募は可能です。 各補助金によって申請方法のページがまとめられているので、それを参考に、公募スケジュールに合わせての応募になります。 はい、テレビで散々非難されてる、世帯ごと30万円の給付金の話ですね。汗 確かにどうまとめようが分かりにくい制度ではあるのですが・・・とにかく唯一世帯向けの給付金にあたる制度でとっても大事なので、こちらに記載しておきます。 ※本年度の補正予算の成立によって効力が発揮する制度です。また本日(4月16日)報道されている通り、上記で記載されている内容から一律10万円への給付金という形で組み換えられる可能性があります。 明確な申請方法はまだ公開されていませんが、基本的な窓口は市区町村になるとのことです。 緊急小口資金などと同様、本人確認書類や収入がわかる書類などが必要になる想定でいましょう。 次に助成金についてです。 これは事業そのものに対するお金の支援というより、働いてる人の生活を支援するためのお金、という意味合いが強いです。 厚生労働省によって運用されている助成金です。 休業したり時短をするなどして通常の時より事業を縮小する時に、雇ってる従業員の給料や雇用維持を守っていくための助成金になります。 お子さんの学校が休校になってしまった、などで休暇を取得させる必要があったり、働けない個人向けの支援金も用意されています。 こちらのページの「申請書類など」の項目から、必要項目を記入した上で、指定されている学校等休業助成金・支援金受付センターに提出してください。 最後に、普段は払わないといけない固定費などの支出がコロナの影響でどれだけ一時的に猶予されるか、についてです。 圧迫される理由、ないしは先行きが不安になる理由って、何よりこう言う支払いですよね・・・ 法人税・消費税・所得税・固定資産税など、基本的にすべての国税・地方税が当てはまりますが、納税を1年単位で待ってもらうことが可能です。 対象者や延滞税の対応は以下の通り! またこれは既にニュースでもよく言われていますが、確定申告も4月16日までを期限とし、4月17日以降の申告も柔軟に受付される旨が発表されています。 来年の納税タイミングの話になりますが、土地や家屋、設備、車などに掛かってくる固定資産税や都市計画税については、売上の減り具合によって減額されることも発表されています。 ※前述した納税の猶予は今年度に限った話になるので、この減額は別、来年の話になります。 減額率は以下の表の通りです。 税金支払いの猶予に関する話は前述の通りですが、当然ですがそれ以外の固定費の支払いもあると思います。 などなど・・・・ これらに関しては、正直に言ってしまえば、直接交渉で猶予をしてもらう形が現状の対応策になりそうです。 パンフレットを見る限り、下請け取引要請、個人事業主・フリーランスとの 取引に関する配慮要請、電気・ガス料金の支払猶予要請など、該当する業者に対して柔軟な対応をするよう政府から要請はあったのですが、あくまで要請であって強制的な指令というものではない形です。 なのである程度は自分で支払い相手に対して交渉をしていくしかない、という状態だと思っています。 結局ものっすごく長くなってしまいましたが、以上が国が用意している制度の数々になります。 まとめてく上で、いくつか個人的に気付いた、または気になった点について書いておきます。 冒頭で書いたことの繰り返しで、実際に事業を回している方から見たら「言われんでも分かってるわ」という話にはなると思いますが、 今年3月までの売上をベースに、出来るだけご自身の事業の現状を正確に把握しておいた方が良い、とは思いました。 幸いというのかは謎ですが、通常であれば3月までに確定申告が必要な時期でもあったので、必要な書類はいつもより多く手元にあるのではないでしょうか。それらを使いながら この情報をまとめていくこと。これがとにかく一番はじめにやるべきことだと思いました。 何せ、融資にせよ給付金にせよ、制度の種類、すごい多くあります。 その中で自分が対象になり得るのはどれか、更にどれを使うのが全体を俯瞰して一番負担が少ないのかが判断しやすいのではないでしょうか。 例えば融資・貸付の制度をどれか使いたいという時に、民間にしろ政府機関にしろ様々ありますが、月売上が前年比▲20%以上であれば全て使用可能になります。が、申し込めるやつ全て申し込んだらその分返済の負担はかかってくるので、現状の資産を鑑みた時にどれを使うのが当座を乗り越えるのに一番効率良いかを診断しやすくなると思います。 ※ちょうど確定申告の話も出しましたが、確定申告を常にちゃんと出している事業者ほど審査でより有効になり得るという面もあるので、確定申告はきちんと出しておきましょう。 申請する際は大体専用の窓口が用意され、そこに向けて提出することになるのですが、 窓口に直接訪れる必要は必ずしもありません。郵送かインターネットでの申請も可能になっています。 ただでさえ外出自粛が呼び掛けられている訳ですし、そちらの手法で取っていった方が気持ち的にも楽かもしれません。 書類記入で分かりにくい点などあれば、用意されている窓口に相談してみましょう。 融資の無利子化、持続化給付金、生活支援給付金など、いくつかの制度はまだ申請が出来ません。 本年度の補正予算が成立して、初めて効力を発揮するものになります(来週成立すると言われています)。 また、直近ではまさに生活支援給付金の中身が変わりそうですが、予算成立までの議論次第で現状記載されている制度内容から変更される可能性もあります。 この点もあり、注視していく必要があります。 経産省や中小企業庁、厚生労働省のホームページなどを確認して、最新情報を仕入れるようにしましょう。 融資や給付金で指定されている条件は全て前述の通りなのですが、個人事業主・フリーランスに関しては、全ての制度において、こうした条件をもう少し緩和して見てもらえる可能性があります。 なので、条件から少し外れてしまった・・・となっても念の為申請が出来ないか窓口に諦めず相談していきましょう。 中小企業などの法人と比べて限度額は全体的に小さくなってしまう面はありますが、頼れる支援があるなら使わない理由はないでしょう。 テレビで散々報道されている通り、これらの制度がすべてを助けてくれるとは限りません。 例えば雇用調整助成金が、自分の会社で働いてる派遣労働者には適用できないみたいに、すべて完璧な補償となり得ない面はあると思います。 とはいえ、申請を試みようと思ったら、選択肢は思った以上にたくさんあります。 これに限らず、最近報道されている通り、各自治体でも個別の支援策を用意し始めてますよね。 東京や千葉は休業自粛に応じてくれた事業への支援金を発表しましたし、 福岡市は家賃の支払いの援助などの支援策を発表しておりました。 とにかく、まずはご自身の現状を正確に把握した上で、当座を凌ぐのに一番効率の良い形で、尚且つ頼れるものはどんどん頼っていった方が良いと思っています。 どうにかしてコロナの危機を乗り越えて、また楽しいダイビングの日々を取り戻しましょう!!!

融資と貸付について

金融機関や信用保証協会が窓口になる、民間による融資

セーフティネット保証4・5号

セーフティネット4号

セーフティネット5号

対象業種

業種指定なし。全都道府県

指定業種587業種

適用条件

直近の月売上が、前年比▲20%以上

直近の月売上が、前年比▲5%以上

保証される債務の率

100%

80%

危機関連保証枠

危機関連保証枠

対象業種

全国全業種

適用条件

直近の月売上が、前年比▲20%以上

保証される債務の率

100%

一定条件における保証料・利子の減免

日本公庫・商工中金が窓口になる、政府機関による融資・貸付

セーフティネット貸付

セーフティネット貸付

融資限度額

中小企業:7.2億円 国民事業:4,800万円

貸付期間

設備資金:15年以内

運転資金:8年以内

据置期間

3年以内

金利(利子率)

基準金利

(中小企業:1.11%

国民企業:1.91%)新型コロナウィルス感染症特別貸付

新型コロナウィルス感染症特別貸付

適用条件

次のうちどちらかに該当する事業者

融資限度額

中小企業:3億円 国民事業:6,000万円

貸付期間

設備資金:20年以内

運転資金:15年以内

据置期間

5年以内

金利(利子率)

基準金利から0.9%引いたもの

(中小企業:0.21%

国民企業:0.46%)

利下げ限度額

中小企業:1億円 国民事業:3,000万円

利下げになる期間

3年

新型コロナウィルス対策マル経融資

新型コロナウィルス対策マル経融資

適用条件

直近の月売上が、前年比▲5%以上

融資限度額

1,000万円

貸付期間

設備資金:20年以内

運転資金:15年以内

据置期間

5年

金利(利子率)

0.31%(経営改善利率1.21%から0.9%引き下げ)

利下げ限度額

3,000万円

利下げになる期間

3年

危機対応融資

危機対応融資

適用条件

次のうちどちらかに該当する事業者

融資限度額

3億円

貸付期間

設備資金:20年以内

運転資金:15年以内

据置期間

5年以内

金利(利子率)

基準金利から0.9%引いたもの

利下げになる期間

3年

特別利子補給制度

特別利子補給制度

適用条件

「新型コロナウィルス感染症特別貸付」「新型コロナウィルス対策マル経融資」「危機対応融資」のどれかを使って借り入れようとしている事業者で、直近の月売上が前年比▲20%以上の事業者(小規模事業者であれば▲15%以上でも可能)

無利子になる期間

3年

無利子の上限額

1億円(国民事業:3,000万円)

既に借りてるお金の借換について

借り換える制度の対象

借り換えの限度額

セーフティネット4・5号 or 危機関連保証

3,000万円

新型コロナウィルス感染症特別貸付 or 新型コロナウイルス対策マル経

中小企業:1億円 国民企業:3,000万円

危機対応融資

3億円

その他の貸付制度

緊急小口資金

緊急小口資金

貸付対象者

コロナによって休業せざるを得ず、一時的に収入を失ったこともあって一時的なお金が必要な方

融資限度額

据置期間

1年間

償還期限

2年以内

金利(利子率)

無利子

総合支援資金

総合支援資金

貸付対象者

コロナによる失職で、一時的なお金が必要な方

融資限度額

据置期間

1年間

償還期限

10年以内

金利(利子率)

無利子

給付金について

持続化給付金

持続化給付金

給付条件

中堅企業以下で、直近の月売上が前年比▲50%以上の事業

給付される金額

昨年(2019)の総売上 − 前年比▲50%以上の月の売上 x 12

給付金額の限度

法人:200万円 個人事業:100万円

生産性革命推進事業の特別枠

ものづくり・商業・サービス補助金

補助条件

補助の対象になる経費の1/6以上が、以下の内容に対する投資であること

投資額に対する補助率

2/3

補助金の限度額

1,000万円

公募スケジュール

申請開始:4/20(月) 17時

申請〆切:5/20(水) 17時

持続化補助金

補助条件

補助の対象になる経費の1/6以上が、以下の内容に対する投資であること

投資額に対する補助率

2/3

補助金の限度額

100万円

公募スケジュール

申請〆切:6/5(金)

IT導入補助金

補助条件

補助の対象になる経費の1/6以上が、以下の内容に対する投資であること

投資額に対する補助率

2/3

補助金の限度額

450万円

公募スケジュール

申請開始:6月頃予定

申請〆切:6月末予定生活支援給付金(仮称)

生活支援給付金(仮称)

給付金額

1世帯30万円

給付条件

2月〜6月のどれかの月の月収がこの前と比べて、以下の要件に当てはまる下げ幅だった場合

給付開始日

各市区町村によって決定

助成金について

雇用調整助成金

雇用調整助成金

支給対象

直近の月売上が前年比▲5%以上

支払いするお金の助成率

大企業:2/3 中小企業:4/5

支払いするお金の助成率(解雇しない場合)

大企業:3/4 中小企業:9/10

支給限度日数

2020年4月1日〜6月30日 + 100日

備考

雇用保険被保険者ではない方も含める

学校等休業助成金

学校等休業助成金(雇用している事業者向け)

支給対象

以下の条件に当てはまる従業員向けに休暇を取得させる事業者

支給金額

休暇中に支払った賃金100%

支給金額の限度額

日当8,330円まで

適用期間

2020年2月27日〜3月31日の間に取得された休暇

※ 4月1日 〜 6月30日も対象にする予定

学校等休業助成金(個人で働いてる方向け)

支給対象

以下の条件に当てはまる個人で、業務委託などの契約で働いている場合

支給金額

働けなかった日 x 4,100円

適用期間

2020年2月27日〜3月31日の間に取得された休暇

※ 4月1日 〜 6月30日も対象にする予定支出の猶予について

納税の猶予

固定資産税の減額

今年2月〜10月のうち特定の3ヶ月間の売上が前年比・・

減額率

▲30%〜50%

1/2

▲50%以上

全額

税金以外の固定費の支払いについて

気付いた点

月売上をベースに現状を正確に把握しておいた方が良い

申請は大体郵送かインターネットで可能

補正予算次第で変更するかもしれない精度が多いので注意が必要

個人事業主・フリーランスの申請要件はもっと緩め

頼れる支援はどんどん頼っていきましょう